O Estado de Mato Grosso, sob Otaviano Pivetta (Republicanos) ajuizou, em maio passado, uma ação de execução fiscal contra a empresa Bipar Energia, cobrando R$ 2.608.495,38 em impostos estaduais não-quitados.

Segundo os registros da Receita Federal, a empresa, com capital social de R$ 85 milhões, tem como sócios o ex-governador Mauro Mendes (União) e a ex-primeira dama, Virgínia Mendes, e é administrada por Hudson Douglas de Aguiar.

No dia 21 de maio, o juiz Luís Aparecido Bortolussi Júnior, do Núcleo de Justiça Digital de Execuções Fiscais, determinou a citação da empresa para pagar os débitos em cinco dias, o que ainda não aconteceu.

Segundo a ação assinada pelo procurado do Estado, Jean Prochnow Junior, da Subprocuradoria-geral Fiscal, os débitos se referem a duas CDA´s (Certidão de Dívida Ativa) com cobranças de ICMS apurado e declarado, débito de ICMS, contribuição para o Fundo de Desenvolvimento Esportivo de Mato Grosso e falta de recolhimento para o Fundo de Desenvolvimento Econômico do Estado.

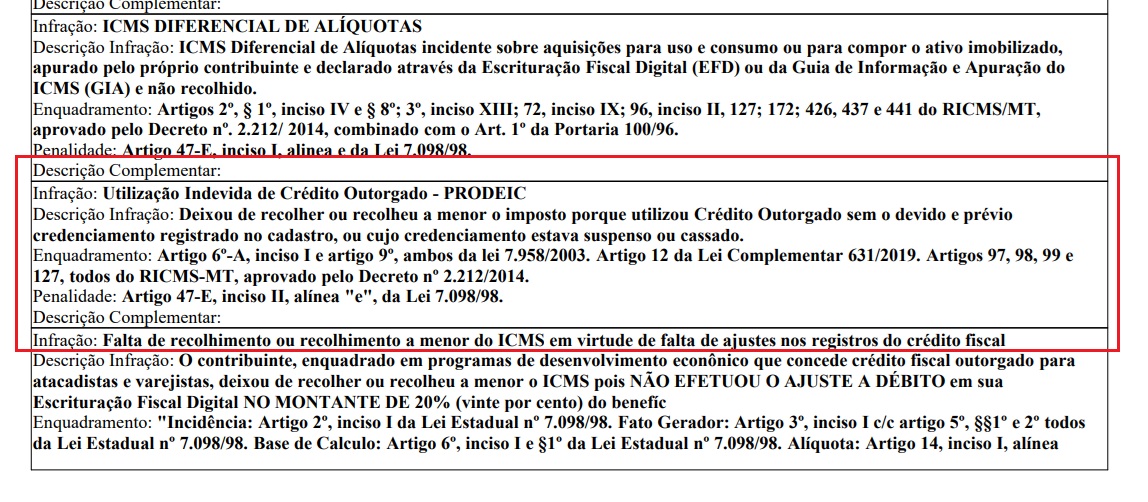

Utilização indevida de créditos do Prodeic

Uma das infrações apontadas na CDA está descrita como “Utilização indevida de crédito outorgado – PRODEIC”.

O Prodeic é o programa que concede benefícios e renúncias fiscais a empresas que atendem a determinados critérios determinados pelo Estado.

Segundo a descrição da infração, a empresa de Mauro e Virgínia Mendes “deixou de recolher ou recolheu a menor o imposto porque utilizou Crédito Outorgado sem o devido e préviocredenciamento registrado no cadastro, ou cujo credenciamento estava suspenso ou cassado”.

“Não ocorrendo o pagamento, nem a garantia da execução na forma prevista no art. 9º da Lei 6.830/80, proceda-se à penhora de tantos bens quantos bastem para assegurar o cumprimento da obrigação, ressalvando-se que a penhora poderá recair sobre quaisquer bens do executado, exceto aqueles declarados absolutamente impenhoráveis por lei. Conforme os Temas 566 a 571 do Superior Tribunal de Justiça, caso não seja localizado o devedor ou na hipótese de inexistência de bens penhoráveis, com a ciência desses fatos pela Fazenda Pública, terá início, automaticamente, o prazo de 01 (um) ano de suspensão do processo e, expirado este, imediatamente começará o prazo prescricional aplicável, nos termos do art. 40, §§ 1º e 2º da Lei n. 6.830/80 – LEF”, diz a decisão do juiz, no processo de execução fiscal.

Segundo o processo, a empresa de Mauro e Virgínia ainda não foi notificada da decisão.